Säule 3a

Fakten zur 3. Säule des Schweizer Vorsorgesystems

Die gesetzlichen Grundlagen zur Säule 3a können auch hier eingesehen werden. Im Folgenden habe ich für dich die wichtigsten Fakten zusammengefasst:

- Derzeit können jährlich maximal 6’883 CHF für Personen mit Pensionskasse in die Säule 3a gelegt werden

- Dieser Maximalbetrag kann von der Einkommenssteuer abgezogen werden.

- Kapital in der 3. Säule kann nur unter den folgenden Umständen bezogen werden:

- Bei Erreichen des AHV Rentenalters (derzeit 64 Jahre für Frauen, 65 Jahre für Männer)

- Finanzierung von selbstbewohntem Wohneigentum (Vorbezug)

- Amortisation oder Rückzahlung einer bestehenden Eigenheim Hypothek

- Auswanderung aus der Schweiz (Vorbezug)

- Aufnahme einer selbständigen Erwerbstätigkeit (Vorbezug)

- Ein Bankkonto für die Säule 3a hat in der Regel bessere Zinsen als ein normales Girokonto. Allerdings sind selbst diese Zinsen marginal.

- Im Todesfall wird das Kapital der 3. Säule nach gesetzlichen Vorgaben vererbt in dieser Reihenfolge: Ehegatte/Eingetragener Partner -> Direkte Nachkommen -> Eltern -> Geschwister -> übrige Erben laut Testament

- Es gibt entweder Bankenlösungen oder Versicherungslösungen.

- Eine interessante Möglichkeit ist die indirekte Amortisierung einer allfälligen Eigenheim Hypothek.

- Teile dein Kapital auf zwei oder drei Konten auf damit du beim Auszahlen nicht so stark von der Steuerprogression betroffen bist.

Lohnt sich eine Säule 3a für mich?

Diese Frage lässt sich so pauschal kaum beantworten. Ich möchte Dir dazu deshalb einmal folgende Berechnung zeigen, in welchem Fall sich eine klassische Lösung (Bank oder Versicherung) NICHT lohnt:

1. Variante: Klassische Lösung

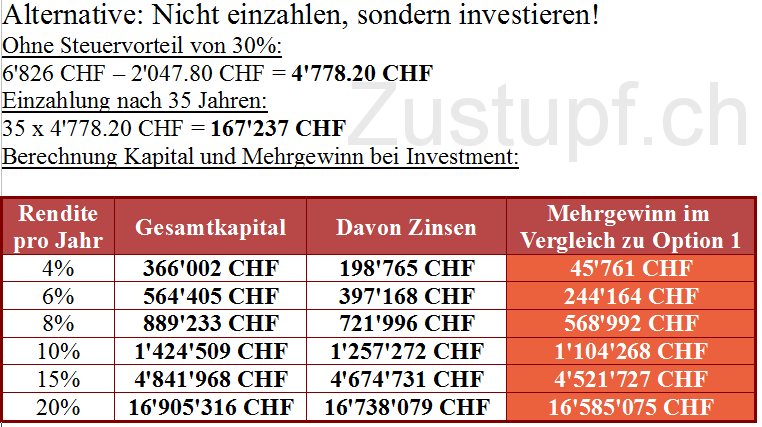

2. Variante: Lieber investieren!

Lohnt sich eine Säule 3a dann überhaupt für mich?

Es kommt stark auf Deinen Anlagehorizont an. Bei einem Horizont von über 10 Jahren würde ich niemals in ein klassisches Säule 3a Konto bei der Bank oder einer Versicherung einzahlen und stattdessen lieber das Geld investieren. 10% Rendite sind realistisch erreichbar bei einem entsprechend langem Anlagehorizont. Dazu reicht ja schon fast die Schlafwagenlösung. Andere Ideen (auch Börsenunabhängig) als Investment können unter diesen Seiten eingesehen werden.

Eine andere Möglichkeit (mein persönlicher Favorit) um die klassische Variante mit der Investmentvariante zu vereinen bietet VIAC: Hier kann eine Anlagelösung mit sehr hohem Aktienanteil gewählt werden, sozusagen Schlafwagenlösung mit Säule 3a Vorteilen kombiniert.

2 Kommentare

Emily Wilson

Ausgezeichneter Artikel! Als Tipp habe ich dieses Amortisationsrechner Tool sehr nützlich gefunden https://mate.tools/de/amortisationsrechner

admin

Danke Emily. Deine Seite ist auch hilfreich 🙂